- Что такое банковский вклад

- Преимущества вкладов

- В каких банках лучше оформить вклад на более выгодных условиях

- Виды банковских вкладов

- Преимущества различных видов вклада

- Срочные вклады

- Бессрочные вклады

- Вклады с капитализацией процентов

- Вклады без капитализации процентов

- Вклады с частичным снятием

- Вклады без частичного снятия

- Вклады в рублях

- Вклады в валюте

- Как выбрать банковский вклад

Вклады являются одним из самых надежных и выгодных способов сохранения и приумножения личных сбережений. В 2024 году на рынке банковских услуг представлено множество видов вкладов, каждый из которых имеет свои особенности и условия.

Что такое банковский вклад

Банковский вклад (или депозит) – это денежные средства, которые клиент отдает банку на определенный срок. Взамен банк обязуется выплачивать клиенту вознаграждение в виде процентов за использование его денег. Банковские вклады являются одним из самых популярных и надежных способов инвестирования и сбережения денег, так как они обеспечивают гарантированный доход и защиту от инфляции.

Преимущества вкладов

- Безопасность: Банковские вклады обычно считаются одним из самых безопасных способов хранения денег. Ваши средства находятся в безопасности, так как банки защищены системой страхования вкладов.

- Стабильность: Вклады обычно предлагают стабильную процентную ставку, что позволяет вам получать стабильный доход на протяжении определенного времени.

- Удобство: Банковские счета и вклады обычно легко доступны, и вы можете управлять своими средствами через интернет-банкинг или мобильное приложение.

- Накопления: Вклад может помочь вам накопить деньги на определенные цели, такие как образование детей, покупка дома или отпуск.

- Инфляция: В долгосрочной перспективе вклады могут защитить ваши деньги от инфляции, так как проценты, которые вы зарабатываете, обычно выше уровня инфляции.

В каких банках лучше оформить вклад на более выгодных условиях

Условия вкладов могут варьироваться в зависимости от банка, суммы вклада, срока и других условий. Вот список некоторых банков, которые предлагают выгодные условия по вкладам:

Открыть вклад можно просто нажав на интересующий банк из списка ниже

- Сбербанк до 16% годовых

- Газпромбанк до 16% годовых

- Тинькофф Банк до до 15% годовых

- Альфа-Банк до 14% годовых

- Финуслуги вклады до 18.5 % годовых

- Ренессанс 19% годовых

Важно отметить, что условия могут изменяться, поэтому рекомендуется уточнять информацию на официальных сайтах или в отделениях банков перед открытием вклада.

Виды банковских вкладов

Банковские вклады можно классифицировать по различным критериям:

По сроку:

- Срочные вклады — открываются на определенный срок, указанный в договоре. Обычно имеют более высокую процентную ставку.

- Бессрочные вклады — не имеют определенного срока окончания, но обычно имеют более низкую процентную ставку, чем срочные вклады.

По возможности снятия средств:

- Вклады с возможностью снятия (с частичным снятием) — позволяют снимать часть средств без потери процентов или с минимальными потерями.

- Вклады без возможности снятия (без частичного снятия) — средства могут быть сняты только после окончания срока вклада, однако процентная ставка обычно выше.

По условиям начисления процентов:

- Вклады с капитализацией процентов — проценты начисляются на первоначальную сумму вклада и на уже начисленные проценты, что позволяет увеличить доход в долгосрочной перспективе.

- Вклады без капитализации процентов — проценты добавляются к общей сумме вклада в конце срока, после чего могут быть сняты или капитализированы.

По валюте вклада:

- Рубли

- Валюта (доллары, евро и т.д.)

Преимущества различных видов вклада

Срочные вклады

- Высокая процентная ставка: Срочные вклады обычно предлагают более высокие процентные ставки по сравнению с другими видами вкладов, такими как сберегательные или текущие счета. Это связано с тем, что банк несет меньше рисков, так как вкладчик не может снять свои деньги раньше определенного срока.

- Фиксированный срок: Срочный вклад обычно имеет фиксированный срок, в течение которого клиент не может снимать свои средства. Это обеспечивает стабильность и предсказуемость для банка и вкладчика.

- Защита от инфляции: Срочные вклады могут обеспечить защиту от инфляции, так как проценты начисляются на основную сумму вклада. Таким образом, вкладчик может получить прибыль от своих инвестиций даже в условиях инфляции.

- Накопление процентов: Большинство срочных вкладов предполагают начисление процентов на основную сумму вклада в течение всего срока вклада. В результате, к концу срока вклада сумма процентов может быть значительной.

- Страхование вкладов: В большинстве стран существует система страхования вкладов, которая гарантирует возврат основной суммы вклада и процентов в случае банкротства банка. Это делает срочные вклады более безопасными для вкладчиков.

Бессрочные вклады

- Стабильность: Бессрочные вклады обеспечивают стабильность и уверенность в будущем. Вам не нужно беспокоиться о том, что ваши деньги закончатся или что ставка по вкладу изменится. В большинстве случаев, ставка по бессрочному вкладу фиксируется на определенный период времени.

- Накопления: Бессрочные вклады могут помочь вам накопить деньги на будущие цели, такие как образование детей, пенсия или покупка недвижимости. Процентные ставки по таким вкладам обычно выше, чем по другим видам сберегательных счетов, что делает их привлекательным инструментом для накопления.

- Защита от инфляции: Бессрочные депозиты часто предлагают процентные ставки, которые превышают уровень инфляции, что помогает защитить ваши сбережения от обесценивания.

- Налоговые преимущества: В некоторых странах проценты по бессрочным вкладам могут быть освобождены от налогов, что может сделать их еще более привлекательными для сбережений.

- Гибкость: Вы можете снять деньги с бессрочного вклада в любое время без потери процентов, если это предусмотрено условиями договора.

- Удобство: Многие банки предлагают онлайн-банкинг и мобильные приложения, что позволяет управлять своим бессрочным депозитом в любое время и из любого места.

Вклады с капитализацией процентов

Вклады с капитализацией процентов имеют ряд преимуществ, которые могут быть привлекательными для клиентов банков:

- Более высокая доходность: Если капитализация процентов происходит регулярно, например, каждый месяц, то итоговая доходность вклада может быть выше, чем у традиционного вклада с выплатой процентов в конце срока. Это связано с тем, что проценты начисляются не только на изначальную сумму вклада, но и на уже начисленные проценты.

- Гибкость: Вклады с капитализацией позволяют вкладчикам иметь больше гибкости в управлении своими средствами, так как проценты могут быть добавлены к основной сумме вклада и использоваться для дополнительных вложений или снятия со счета.

- Защита от инфляции: В долгосрочной перспективе, вклады с капитализацией могут обеспечить лучшую защиту от инфляции, так как они приносят более высокую доходность, учитывающую рост цен.

- Налоговые преимущества: В некоторых странах, включая Россию, проценты по вкладам с капитализацией не облагаются налогом, если они не превышают определенную сумму. Это делает такие вклады более выгодными с точки зрения налогообложения.

- Возможность досрочного снятия: В отличие от вкладов без капитализации, вклады с капитализацией обычно позволяют клиентам снимать часть средств без потери процентов.

Вклады без капитализации процентов

- Простота и понятность: Вклады без капитализации процентов обычно имеют более простые условия и не требуют сложных вычислений. Это делает их более доступными для людей, не имеющих большого опыта в финансовых операциях.

- Фиксированная ставка доходности: Поскольку проценты начисляются и выплачиваются в конце срока вклада, вкладчик знает заранее, какой доход он получит.

- Возможность досрочного снятия средств: Если вкладчику понадобятся деньги раньше срока, он может снять их без потери процентов. Однако это может привести к снижению общей доходности вклада.

- Защита от инфляции: В некоторых случаях вклады без капитализации могут обеспечить защиту от инфляции, так как проценты выплачиваются по окончании срока вклада и не обесцениваются из-за инфляции.

- Возможность пополнения вклада: Вкладчик может пополнять свой вклад в течение срока его действия, что позволяет увеличить сумму вклада и, соответственно, размер процентов.

- Налоговые преимущества: Во многих странах проценты по вкладам без капитализации не облагаются налогом, что увеличивает общую доходность таких вкладов для вкладчика.

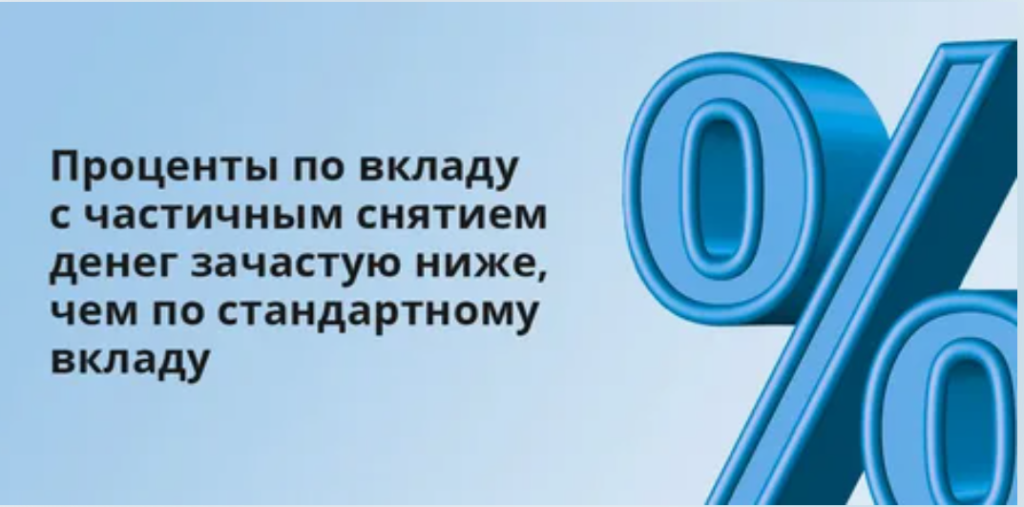

Вклады с частичным снятием

- Гибкость: Вклады с частичным снятием предоставляют возможность для вкладчиков снимать часть своих средств без потери процентов или с минимальными потерями. Это позволяет им управлять своими финансами более эффективно и гибко, например, в случае непредвиденных расходов или покупок.

- Контроль над средствами: Вкладчики могут контролировать свои сбережения, снимая их по мере необходимости и сохраняя при этом возможность накапливать проценты на оставшуюся сумму.

- Защита от инфляции: В условиях инфляции вклады с частичным снятием могут обеспечить защиту от обесценивания денег, так как вкладчик может снимать часть средств и использовать их для покупки товаров и услуг, сохраняя при этом основную сумму вклада и накопленные проценты.

- Возможность досрочного закрытия вклада: Если вкладчику срочно понадобились деньги, он может частично снять средства, не теряя при этом все проценты, как это было бы в случае с обычным вкладом без частичного снятия.

- Разнообразие предложений: Банки и финансовые учреждения предлагают вклады с разными условиями и ставками, что позволяет вкладчикам выбрать наиболее подходящий для них вариант, включая вклады с частичным снятием.

Вклады без частичного снятия

- Стабильный процент прибыли: При вкладах без возможности частичного снятия средств, банки, как правило, предлагают более высокие процентные ставки, так как они уверены в том, что клиент не снимет деньги до окончания срока вклада. Это позволяет вкладчику получать стабильный доход на протяжении всего срока вложения.

- Фиксированная процентная ставка: Фиксированная процентная ставка обеспечивает уверенность в том, что сумма процентов, которую получит вкладчик, останется неизменной на протяжении всего периода вложения.

- Защита от инфляции: Вклады с фиксированными условиями и без возможности снятия средств помогают защитить средства от инфляции, так как процентные ставки обычно выше уровня инфляции.

- Накопление процентов: Многие банки добавляют начисленные проценты к основной сумме вклада, что позволяет увеличить размер вклада и, следовательно, сумму полученных процентов.

- Долгосрочное планирование: Вклады без частичного снятия позволяют вкладчикам планировать свои финансы на долгосрочную перспективу, так как деньги остаются заблокированными на определенный период времени

Вклады в рублях

- Стабильность: Рубль является официальной валютой Российской Федерации, что обеспечивает его стабильность и предсказуемость. Вклады в рублях обычно предлагают более стабильные и предсказуемые процентные ставки, чем вклады в других валютах.

- Доступность: Вклады в рублях доступны для большинства граждан России, так как основная часть их сбережений хранится в рублях.

- Удобство: В отличие от вкладов в иностранной валюте, вклады в рублях не требуют конвертации при снятии или внесении средств.

- Низкие комиссии: В большинстве случаев банки не взимают высокие комиссии за обслуживание вкладов в рублях, в отличие от вкладов в иностранных валютах.

- Государственная поддержка: В соответствии с законодательством РФ, вклады до 1,4 млн рублей застрахованы государством, что обеспечивает дополнительную защиту вкладчиков.

- Процентные ставки: В некоторых случаях вклады в рублях предлагают более высокие процентные ставки по сравнению с вкладами в иностранной валюте.

- Инфляция: В долгосрочной перспективе вклады в рублях могут быть менее подвержены инфляции, чем вклады в иностранной валюте из-за колебаний валютных курсов.

Вклады в валюте

- Защита от инфляции: Вклады в иностранной валюте могут помочь защитить ваши сбережения от инфляции, так как стоимость валюты со временем обычно растет.

- Стабильность: Валюта имеет тенденцию быть более стабильной, чем местная валюта, особенно в периоды экономической нестабильности.

- Доступность: Многие банки предлагают вклады в различных валютах, что позволяет выбрать наиболее подходящую для вас.

- Возможность диверсификации: Вклады в разных валютах могут помочь диверсифицировать ваш портфель и снизить риски.

- Возможность заработка: В случае роста курса валюты, вы можете заработать на разнице курсов.

- Возможность использования за границей: Вклад в валюте может быть удобным средством для совершения международных переводов или использования за границей.

- Защищенность: Сбережения в валюте могут быть защищены от некоторых рисков, связанных с экономической и политической нестабильностью в стране.

Таким образом каждый из видов банковских вкладов имеет свои преимущества. Мы постарались здесь подробно их описать. Что выбрать решать только Вам.

Как выбрать банковский вклад

Выбор банковского вклада может зависеть от различных факторов, включая ваши финансовые цели, срок вклада, процентную ставку, репутацию банка и условия вклада. Вот несколько советов по выбору банковского вклада:

- Определите свои финансовые цели: Прежде всего, определите, для чего вам нужен банковский вклад. Это может быть долгосрочное накопление, сбережение на определенную покупку или просто хранение денег в безопасности.

- Сравните процентные ставки: Процентная ставка является одним из наиболее важных факторов при выборе банковского вклада. Чем выше ставка, тем больше дохода вы получите. Однако не всегда высокая ставка означает лучший выбор. Сравните ставки разных банков и вкладов, чтобы выбрать наиболее выгодный вариант.

- Обратите внимание на условия вклада: Некоторые банки могут предлагать более высокие процентные ставки, но с ограничениями на снятие средств или пополнение вклада. Убедитесь, что условия вклада соответствуют вашим потребностям и предпочтениям.

- Оцените репутацию банка: Выбирайте банки с хорошей репутацией и лицензиями от Центрального банка России. Это обеспечит стабильность и надежность вашего вклада.

- Уточните условия досрочного закрытия вклада: В некоторых случаях вам может потребоваться закрыть вклад раньше срока. Убедитесь, что при этом вы не потеряете начисленные проценты или условия закрытия не будут слишком строгими.

В статье были рассмотрены различные виды вкладов, предлагаемые российскими банками в 2024 году. Выбор оптимального вклада зависит от индивидуальных потребностей и целей каждого вкладчика. Если нужна максимальная процентная ставка, то лучше выбрать срочный вклад или вклад с капитализацией процентов. Если же важнее гибкость и возможность досрочного снятия средств, то подойдут вклады до востребования или накопительные счета. Важно внимательно изучить условия договора и выбрать банк с хорошей репутацией. Также стоит помнить, что вклады являются надежным и безопасным способом сбережения и приумножения средств, особенно в условиях экономической нестабильности.

Всем высокого профита!

Все наши каналы, а так-же различные плюшки от нас — ЗДЕСЬ

Хочу Денег — Канал с которым зарабатывают!

Kot & Co Мы торгуем Вы зарабатываете — Создаём пассивный доход вместе!

Заработать сохранить и преумножить — Наш Ютуб канал

Все наши статьи по заработку и финансовому развитию ЗДЕСЬ